一、银行业务自动化现状全景:从传统流程到智能转型

行业痛点:金融监管趋严与业务效率提升的双重压力下,银行如何通过 RPA 突破流程瓶颈?

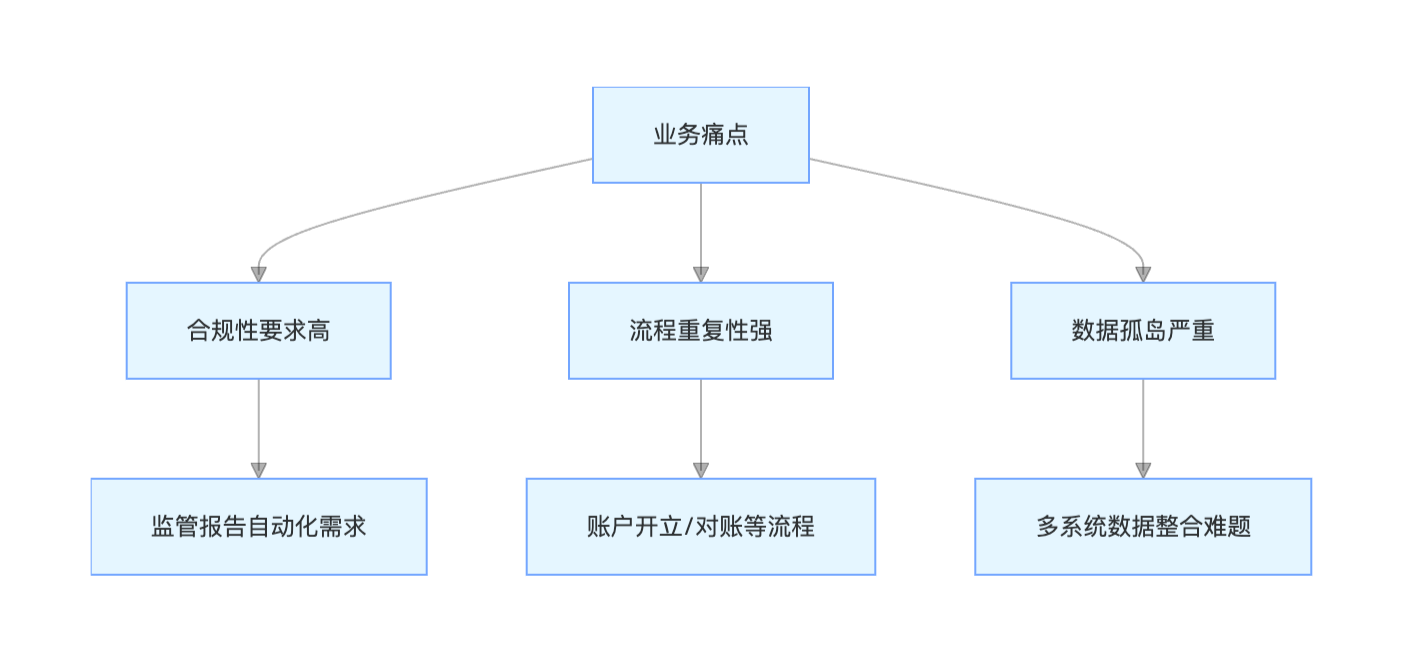

现状分析框架:

数据锚点:某股份制银行调研显示,85% 的柜面业务仍依赖人工处理,其中 60% 可通过 RPA 实现自动化。

二、典型业务场景痛点与自动化潜力

银行业务痛点对比表

| 业务领域 | 传统流程痛点 | RPA自动化潜力评分(1-10) | 典型场景示例 |

| 账户管理 | 开户资料人工审核耗时30分钟/户 | 9 | 个人开户资料OCR识别与校验 |

| 财务对账 | 每月人工对账耗时500+人/时 | 8 | 核心系统与支付系统自动对账 |

| 合规审查 | 贷款合同合规检查漏审率5% | 9 | 信贷合同关键字段自动化筛查 |

| 客户服务 | 信用卡咨询响应时间>2分钟 | 7 | 智能客服自动回复常见问题 |

场景特写:

- 信贷审批流程:某银行通过 RPA 自动抓取企业征信、税务数据,将审批周期从 5 天缩短至 2 小时,效率提升 60%。

三、RPA 在银行业的应用成熟度图谱

应用阶段与特征

| 成熟度阶段 | 业务场景覆盖 | 技术特点 | 典型案例 |

| 单点自动化 | 账户开立、报表生成 | 单系统脚本开发 | 某城商行实现对账单自动生成 |

| 跨系统整合 | 贷款审批全流程、反洗钱监测 | 多系统数据互通 | 股份制银行信贷流程端到端自动化 |

| 智能融合 | 客服机器人+RPA协同 | AI+RPA深度集成 | 国有大行智能客服处理80%常规咨询 |

发展趋势:

- 从“工具替代”向“决策辅助”升级:RPA 结合 NLP 技术,实现贷款合同风险自动评级。

四、银行业 RPA 落地挑战与应对策略

挑战与解决方案矩阵

| 挑战场景 | 业务影响 | 解决方案 |

| 核心系统接口限制 | RPA操作效率低下 | 采用“屏幕抓取+API调用”混合模式 |

| 数据安全合规要求 | 客户信息泄露风险 | 部署RPA数据脱敏模块,记录全操作日志 |

| 业务流程非标准化 | 自动化适配成本高 | 先标准化核心流程(如账户开立SOP)再实施 |

合规工具:

- 使用 RPA 内置审计追踪功能,满足《银行业金融机构数据安全管理办法》要求。

五、标杆案例:某国有大行 RPA 应用成效

实施效果:

- 效率提升:每月处理 100 万 + 账单,耗时从 5 天缩短至 4 小时,节省 80% 人力。

- 错误率下降:人工处理错误率 3%→RPA 处理错误率 0.1%,年减少损失约 200 万元。

- 合规性增强:自动匹配监管要求,账单合规率从 92% 提升至 99.9%。

六、行动指南:银行 RPA 落地三步法

-

场景优先级评估:

- 下载《银行业 RPA 场景评估表》,从“合规影响、效率提升、成本节省”三维度打分。

-

POC 快速验证:

- 选择“对账单生成”等低风险场景启动试点,4 周内验证自动化可行性。

-

合规体系搭建:

- 参考《银行 RPA 合规框架》,部署数据加密、操作审计等安全模块。

结语:RPA 已成为银行数字化转型的核心引擎。某农商行通过 RPA 实现柜面业务自动化,释放 30% 人力转向财富管理,年增收超千万元。

声明:本文内容版权由GlobalWise所有,未经授权不得转载。已获授权的应在授权范围内使用,并注明来源,违反上述声明者,GlobalWise将追究其相关法律责任。如您发现相关信息有任何版权侵扰或者信息错误,请及时联系我们进行删改处理。本站文章中的信息仅供一般参考之用,不可直接作为决策内容,GlobalWise不对任何主体因使用本文内容而导致的任何损失承担责任。